Peer to Peer và những hệ lụy ở Việt Nam

Đăng 5 năm trướcChưa bao giờ Peer to Peer ( vay ngang hàng ) cùng những ứng dụng vay tiền trực tuyến lại phát triển như bão táp tại Việt Nam thời điểm này. Liệu Peer to Peer có thúc đẩy nền kinh tế phát triển hay chỉ đem lại lợi ích cho một nhóm người, một số tổ chức? Và hệ lụy của nó là gì?

P2P ra đời được xem là giải pháp thay thế hình thức tín dụng đen với lãi suất “cắt cổ”, làm giảm các hoạt động cho vay trái pháp luật. Mô hình này đang phát triển mạnh mẽ ở các nước phát triển, nhưng nhiều ý kiến e ngại rằng khi vào đến Việt Nam, cho vay P2P sẽ có nhiều biến tướng gây thiệt hại cho người tham gia.

Xuất hiện lần đầu ở Anh, P2P là hệ thống kết nối đầu tư ngang hàng trực tuyến, đóng vai trò cầu nối giữa nhà đầu tư có vốn với các cá nhân cần vốn nhưng không tiếp cận được với ngân hàng.

Hiểu một cách đơn giản, đây là một hình thức cho vay theo kiểu Uber, Grab. Năm 2012, tổng dư nợ cho vay qua kênh P2P trên toàn cầu đạt khoảng 1,2 tỷ USD, năm 2015 con số này lên tới 64 tỷ USD. Với tốc độ tăng trưởng như thời gian qua, dự đoán đến năm 2025, tổng dư nợ cho vay qua kênh P2P toàn thế giới sẽ đạt hơn 1.000 tỷ USD. Lending Club – doanh nghiệp P2P lớn nhất tại Mỹ – đã cho vay 31 tỷ USD trong vòng 10 năm qua và đã niêm yết trên sàn chứng khoán.

Tại Việt Nam hiện nay, mô hình cho vay P2P vẫn chưa được cấp phép nên các công ty hoạt động trong lĩnh vực này thường đăng ký là công ty tư vấn đầu tư. Cũng như Uber hay Airbnb, mô hình cho vay P2P là một sáng tạo của nền kinh tế số. Đây là một kênh tiếp cận vốn mới, giúp thêm nhiều người có cơ hội vay vốn.

Tuy nhiên, nhiều nhà kinh doanh khuyến cáo nhà đầu tư cần phải nhận thức rõ đây không phải là kênh “gửi tiền”, mà là kênh đầu tư. Đã đầu tư là phải chịu rủi ro, trong đó rủi ro lớn nhất là mất tiền. Chưa kể, bên cạnh những công ty P2P hoạt động đúng mô hình kinh tế chia sẻ, sẽ có những “biến tướng” lợi dụng mô hình này để hoạt động tín dụng đen trá hình hoặc lừa đảo.Ngoài Doctor Đồng, Công ty Easy Fintech Việt Nam và nhiều công ty khác cũng tạo ra các ứng dụng Evay, iĐồng, Sdong… cho vay trực tuyến với lãi suất 36%/tháng.

Luật sư – tiến sĩ Bùi Quang Tín (Đoàn Luật sư TP HCM) đánh giá doanh nghiệp cho vay trực tuyến đã vi phạm pháp luật về lãi suất. Vì theo quy định của Luật Dân sự 2015, lãi suất cho vay cao nhất chỉ 20%/năm (1,66%/tháng). Còn Luật Hình sự năm 2015 sửa đổi bổ sung năm 2017 quy định lãi suất cho vay gấp 5 lần mức lãi suất mà Luật Dân sự 2015 quy định thì bên cho vay đã cấu thành tội cho vay nặng lãi và sẽ bị các cơ quan chức năng truy cứu trách nhiệm hình sự.

Theo ông Nguyễn Hoàng Minh, Phó Giám đốc Ngân hàng Nhà nước Chi nhánh TP HCM, doanh nghiệp cho vay trực tuyến với lãi suất vượt 20%/năm (theo quy định của Luật Dân sự 2015) là hoạt động tín dụng “đen” và làm nảy sinh một lực lượng đòi nợ thuê bất hợp pháp, thậm chí cả những công ty thu nợ được thành lập hợp pháp cũng bị cuốn vào vòng xoáy này.

Hành vi đòi nợ thuê theo kiểu xã hội đen đã và đang gây bất ổn nghiêm trọng tới an ninh trật tự và an toàn xã hội, ảnh hưởng trực tiếp đến tính mạng của người đi vay. Cách đây ít ngày tôi thấy trên đường phố một chiếc xe bán tải của một tổ chức thu hồi nợ treo băng rôn khẩu hiệu trống giong cờ mở như vừa đi đánh trận về.

Và theo như TS. Nguyễn Trí Hiếu giải thích: ” Đối với người đi vay, họ có thể vay với mức lãi suất cao. Nếu những người này không có khả năng trả nợ họ có thể bị người cho vay dùng những biện pháp qua công ty môi giới để thu hồi nợ một cách không chính thống, mang tính ép buộc hay đe doạ…”

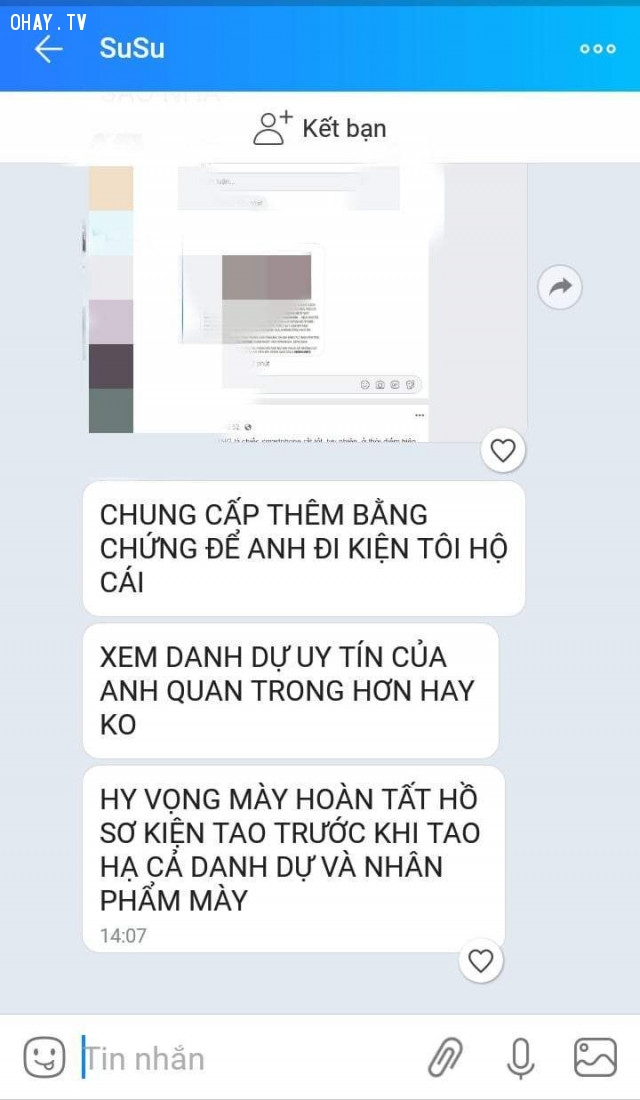

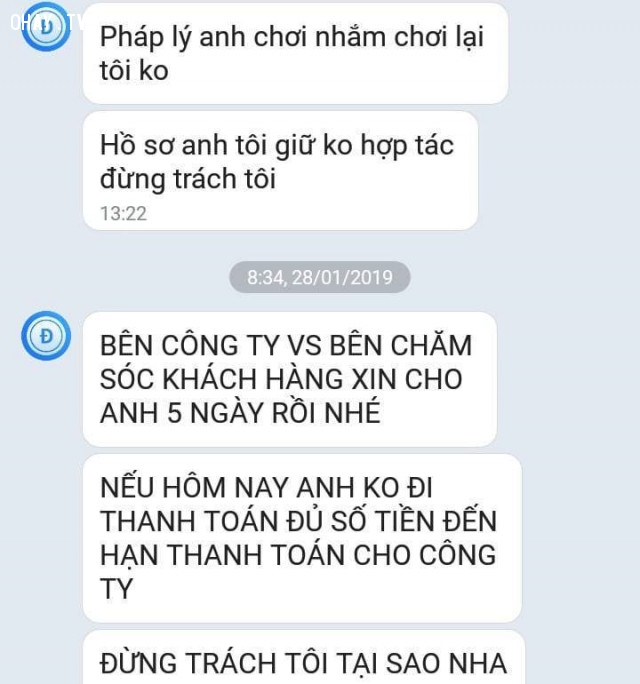

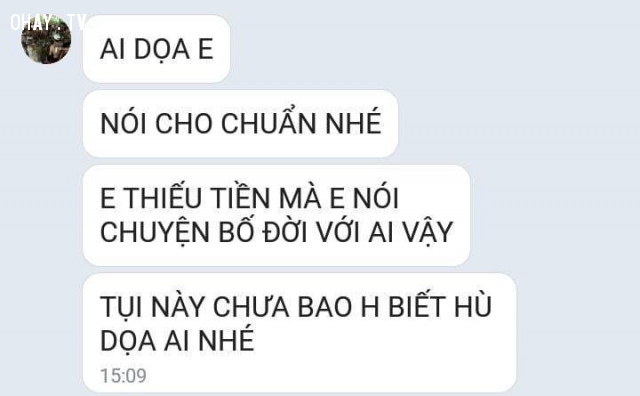

Đơn cử như công ty iĐồng, trước ngày hạn trả nợ nhân viên của họ đã gọi điện nhắc người vay về khoản nợ phải trả, nếu người vay chưa trả được nợ đúng hạn, hoặc gọi nhiều rát tai mà không nghe máy họ sẽ nhắn tin theo kiểu ngầm đe dọa: ….” mong anh (chị ) hiểu đi đóng tiền giúp em để em khỏi phải chuyển lời đến người thân…” Hoặc có những nội dung tin nhắn xúc phạm đến người vay coi hành vi chưa trả nợ đúng hạn là ” …hèn hạ…” Nhắn tin (sms; Zalo) như thế vẫn được tôi đánh giá cao là lịch thiệp bởi một số bên thứ 3 (thu hồi nợ) như Olava; Ucash... nói câu trước chửi thề câu sau, đe dọa chặt chân chặt tay nếu không trả đúng hạn.

Rõ ràng đánh giá và nhìn nhận lại P2P ở Việt Nam trong lát cắt này vô hình trung nó đã biến tướng một cách dị dạng khi ứng xử xã hội đen pha trộn vào công nghệ số. Nghiêm trọng hơn một số ứng dụng này còn truy cập sâu vào dữ liệu cá nhân khách hàng, chiếm quyền kiểm soát toàn bộ danh bạ, tin nhắn, lịch sử cuộc gọi, bởi thế họ có thể gọi điện cho bất kỳ ai nếu khoản thanh toán của bạn chậm trễ, cho dù người đó là cha mẹ bạn, đồng nghiệp của bạn, bạn bè của bạn.

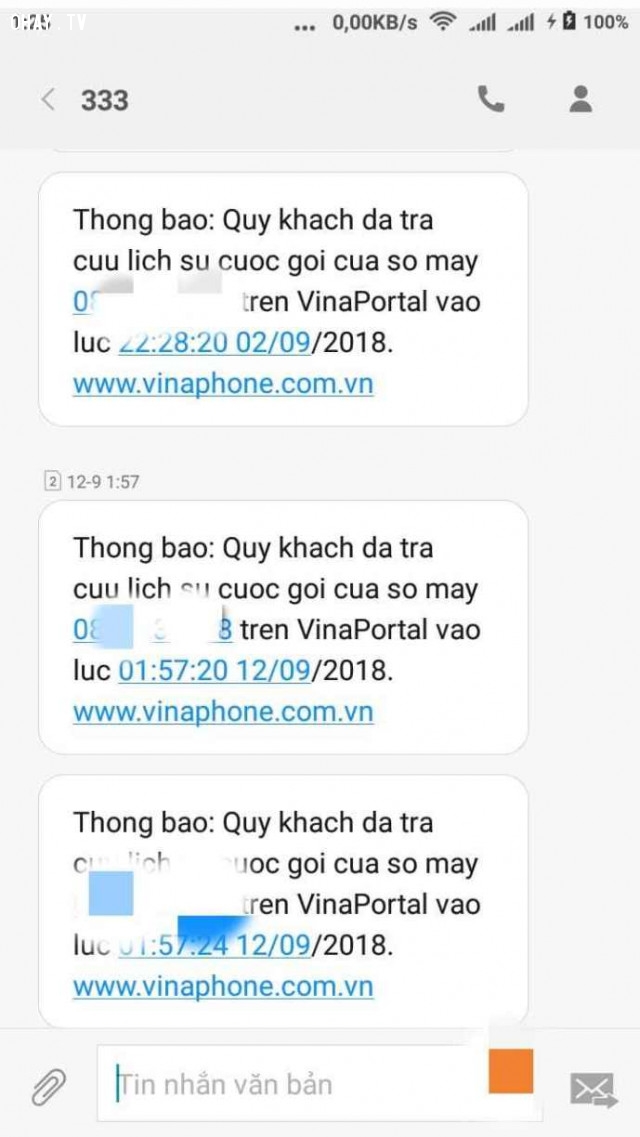

Bên cạnh đó ứng dụng còn lén truy cập sâu vào tài khoản Portal để tra cứu lịch sử cuộc gọi từ số điện thoại mà bạn đăng ký. Tất nhiên khi đề cập tới tình tiết này thì tôi đã có đầy đủ bằng chứng xác thực.

Chưa kể cam kết bảo mật thông tin cho khách hàng chỉ là một sự hứa hão bởi chính tôi cũng có thể thu thập được các thông tin khách hàng của một số ứng dụng này, đồng thời cũng hiểu vì sao mà một vài ứng dụng bỗng biến mất trên app store và đơn vị sở hữu phải tá hỏa giải thích là đang nâng cấp lên bản mới sau đó gửi cho người dùng bản cài đặt dạng apk. (Do bị đánh giá thấp từ cộng đồng sử dụng)

Điều đó là kết quả của việc cho ra đời những ứng dụng vội vã và thiếu chuyên nghiệp, mặt khác là do nhiều phản hồi xấu của cộng đồng khi để lại đánh giá và nhận xét trên kho ứng dụng. Tại iĐồng khoản vay lần đầu của bạn tối đa chỉ có thể 2 triệu trong vòng 14 ngày, nhưng thực chất bạn chỉ nhận được 1.600.000 đồng, 400.000 đồng được khấu trừ luôn vào khoản phí và lãi.

Nếu bạn chậm thanh toán 1 ngày đồng nghĩa bạn sẽ bị phạt 90000 đồng. Chỉ cần tải ứng dụng về điện thoại, qua vài thao tác nhập thông tin mà không cần chứng minh thu nhập, chỉ một vài ngày hoặc thậm chí chỉ 30 phút sau là tiền vay đã được chuyển về tài khoản. Việc vay tiền quá dễ dàng liệu có phải là những “viên đạn bọc đường”?

Chưa bao giờ Peer to Peer ( vay ngang hàng ) cùng những ứng dụng vay tiền trực tuyến lại phát triển như bão táp tại Việt Nam thời điểm này. Liệu Peer to Peer có thúc đẩy nền kinh tế phát triển hay chỉ đem lại lợi ích cho một nhóm người, một số tổ chức? Và hệ lụy của nó là gì?

Xin được trích dẫn ý kiến của luật sư Trương Thanh Đức để khép lại bài viết người có nhu cầu vay tiền hoặc người có nhu cầu đầu tư phải tìm hiểu kỹ tính pháp lý của những đơn vị này. “Đầu tiên, đây là hoạt động bất hợp pháp, sau là rủi ro quá lớn. Chẳng có đơn vị nào mà không biết “đầu đuôi xuôi ngược” như thế nào lại cho vay một cách dễ dàng như vậy.

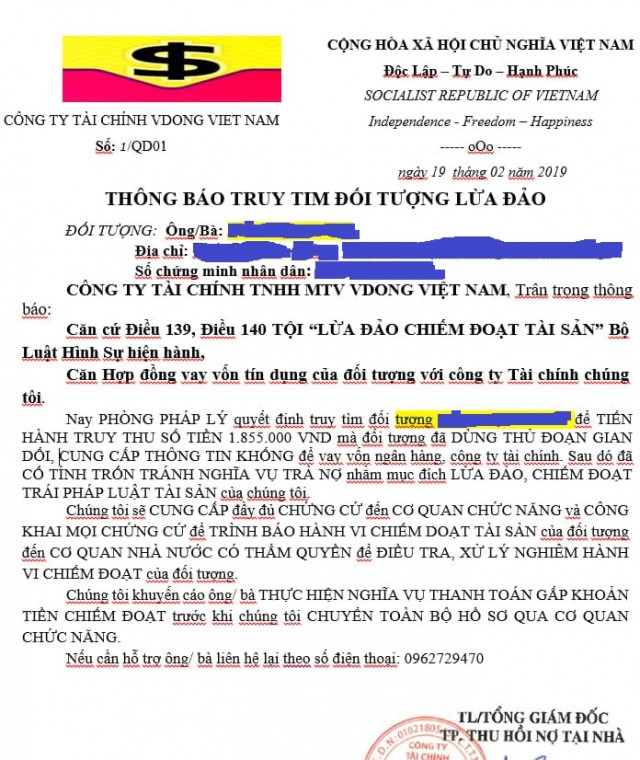

Chắc chắn một điều là lãi suất sẽ rất cao và các hình thức đòi nợ cũng sẽ rất khủng khiếp” – luật sư Trương Thanh Đức phân tích. Giữa buổi tranh tối tranh sáng, khi mà hành lang pháp lý còn nhiều bất cập lại có những kẻ mà tôi tự hiểu một cách phổ thông nhất là “đòi nợ thuê” nói còn ngọng viết còn sai lỗi chính tả tự nhận mình là “phòng pháp lý” này, “phòng pháp lý” kia rao giảng bài học đạo đức và thách đố người vay mà tôi gán bằng danh từ bình dân nhất là “con nợ” đại loại rằng: “tụi này chưa bao giờ biết hù dọa ai bao giờ nhé…” Thế nên chuyện chặt chân chặt tay khách hàng có thể là sự thật về một Peer to Peer và những hệ lụy ở Việt Nam

Nguồn: Trải Nghiệm Khác Biệt